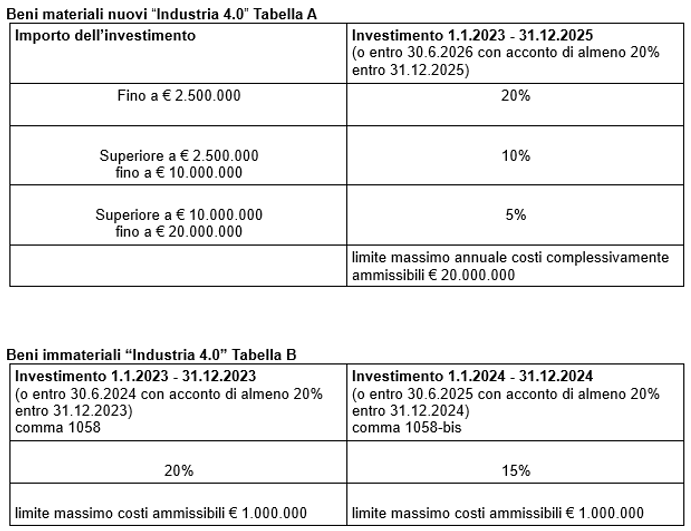

Per gli investimenti in beni strumentali nuovi effettuati nel 2024, il credito d’imposta previsto dalla Legge Finanziaria 2021 spetta esclusivamente per i beni materiali ed immateriali “Industria 4.0”, individuati dalle Tabelle A e B, allegate alla Legge n. 232/2016 (Finanziaria 2017). Per i beni “generici”, ossia diversi da quelli di cui alle citate Tabelle, l’agevolazione si è esaurita con gli investimenti effettuati entro il 31.12.2022 o che sono stati “prenotati” entro il 31.12.2022 (con ordine al fornitore ed acconto almeno pari al 20%) ed effettuati poi entro il 30.11.2023.

Il credito d’imposta in esame è utilizzabile in compensazione con il modello F24 in 3 rate a decorrere dall’anno di interconnessione. Qualora il credito non venga esaurito in 3 anni è possibile utilizzarlo anche successivamente.Si ricorda che la fruizione dell’agevolazione è subordinata al rispetto delle norme in materia di sicurezza sul lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori. Quest’ultimo è comprovato dalla disponibilità del DURC che deve risultare in corso di validità all’atto di ciascun utilizzo in compensazione.

Inoltre, è necessario conservare la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. Le fatture/documenti relativi agli investimenti in esame devono riportare l’espresso richiamo alla disposizione di riferimento utilizzando la seguente dicitura o analoga:

“Acquisto per il quale è riconosciuto il credito d’imposta ex art. 1, commi da 1051 a 1063, Legge n. 178/2020 come modificata dalla legge 234/2021 Art. 1, comma 44”

Per i beni di costo unitario superiore a € 300.000 è necessario disporre di una perizia asseverata, da cui risulti che i beni possiedono le caratteristiche tecniche previste e la relativa interconnessione al sistema aziendale. Per i beni di costo inferiore a € 300.000 la perizia può essere sostituita da un’autodichiarazione del legale rappresentante.