Ritorniamo sull’argomento del credito d’imposta per investimenti in beni strumentali, per ricordare le scadenze di cui tenere conto nei prossimi mesi.

Una scadenza importante da segnare in agenda è quella del 30 novembre 2023.

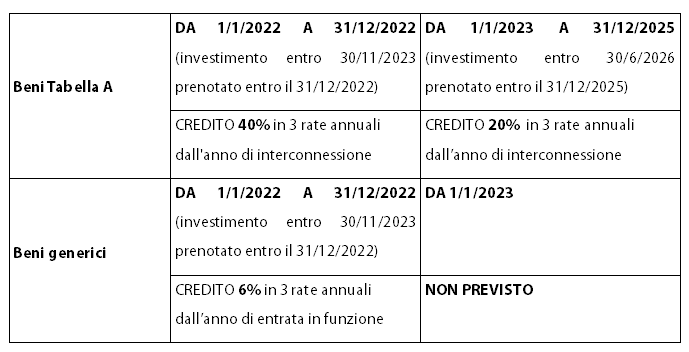

E’ la data entro la quale devono essere ultimati gli investimenti aventi le caratteristiche Industria 4.0 (allegato A, Legge 232/2016) “prenotati” entro il 31/12/2022, cioè quelli per i quali entro l’anno scorso il relativo ordine risulta accettato dal venditore ed è avvenuto il pagamento dell’acconto in misura pari almeno al 20%, in modo da beneficiare del credito nella misura del 40%; dal 1/1/2023 invece, il credito per questa tipologia di investimenti spetta nella misura del 20%.

Entro la medesima data dovranno essere completati anche gli investimenti in beni generici già “prenotati” entro il 31/12/2022 (ordine accettato e acconto pagato almeno del 20%) e beneficiare così del credito del 6%. Dal 2023 il credito non è più previsto per questa tipologia di beni.

Di seguito riportiamo uno schema con le percentuali dei crediti e relative scadenze.

Si ricorda inoltre che detti crediti vanno inseriti nella dichiarazione dei redditi, nel quadro RU, come già negli anni passati. Quest’anno ci sono due novità: nelle società va indicato il nome del “titolare effettivo”, cioè delle persone fisiche che detengono una partecipazione superiore al 25% del capitale sociale; inoltre, deve essere indicata la fruizione di eventuali ulteriori sovvenzioni, con riferimento agli stessi beni (ad esempio, se si è beneficiato anche dei contributi “Sabatini”).